第一节 财政管理体制

1950~1957年间,区财政收入全部上交,财政支出由市下拨,实行统收统支的财政管理体制。1958年起,划分市、区的财政收支范围,确立区的收入来源,区的财政支出超过区的收入部分,由市财政补助。

1979年起,市对区采取“收入上交、支出由市安排,另给机动财力”的办法。机动财力按当年区财政收入(不包括市属集体企业由区征收的工商税和所得税)的1%计算,因区财政收入较低,市核定按1.2%计算。1980~1984年共提取机动财力377.73万元,平均每年为75.55万元。

1985年,市对区试行“核定收入基数,固定留成加增收分成”的管理体制。对区行政事业经费支出,由市统一安排下达指标,原来按区管收入提取机动财力1.2%的比例不变;对超过1984年区管收入的部分再按23.2%提取分成。1985年,区管收入完成10271.77万元,比1984年增收2610.19万元,得增收分成额605.56万元;加上提取区管收入的1.2%分成额91.94万元,当年共得机动财力697.50万元;使区的财力有所增强。

1986年,基本上维持1985年试行的办法,但对增收分成的比例作了一些调整。1986年区收入比1985年实际收入增长10%的前提下,区机动财力可以得到1985年的实际分成额的85%;超过10%的部分按23.2%比例分成;如低于增长10%的部分,也按23.2%的比例相应减少增收分成。1986年,区管收入实际完成11197.04万元,比上年增长10.29%。当年分得机动财力599.63万元。

1987年,市对区实际“核定基数,收支挂钩,总额分成,一定三年”(实际上执行了1年)的管理体制,重新划分区财政收支范围。区财政收入以1986年财政收入决算数,减除集体企业奖金税,加上市属集体企业按块管理后的收入作为基数。区财政支出以1986年市下达给区的支出指标,减除一次性补助和专项经费,再增加合理的经常性支出为基数。区收支挂钩,总额分成的比例即以核定的支出基数占收入基数的百分比确定。这个体制实行后,市对区不再下达支出指标,区根据财政收入统筹兼顾、自主安排各项财政支出。

1987年,市核定区管收入基数为11010万元,市属集体企业收入基数为3886万元,总额分成比例为35%。当年区管收入完成13731.28万元,市属集体企业收入完成3402.86万元。这一年共计得体制分成收入6048.50万元。

1988年,市对区实行两种方案的“财政包干上交”的管理体制,区选择“核定收支基数,前三年递增包干上交,后二年增收分成”的办法。市核定区收入基数16707万元,核定支出基数5967万元,包干上交数为10807万元。

1988~1990年,财政收入完成69472.82万元,包干上交市财政35717.12万元,区体制分成收入为33755.70万元,区各项支出32088.60万元,市核拨区补助收入1300.4万元。1990年底,滚存结余3381.30万元。

第二节 财政收入

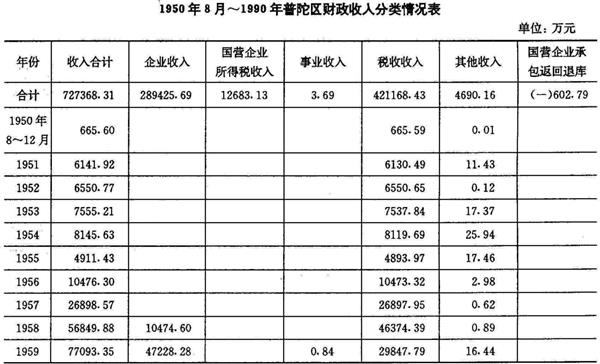

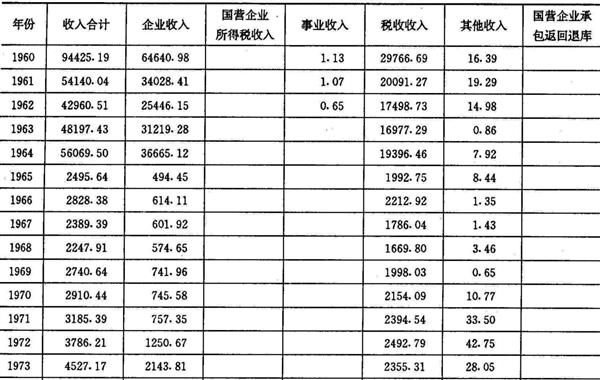

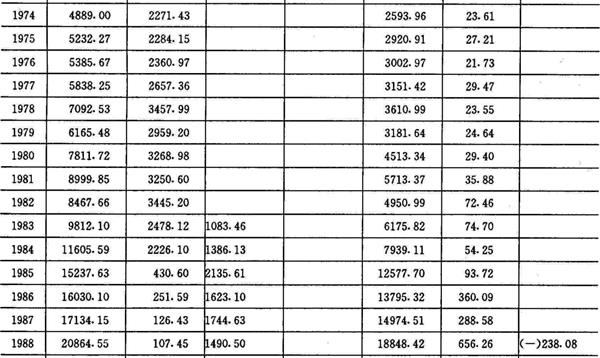

1950年8月~1990年12月,区财政总收入为72.73亿元(包括中央及市级收入),年递增率6.87%。按照市财政管理体制,41年来共上解市级财政收入69.02亿元,占财政总收入的94.89%。

财政总收入72.73亿元中,来自各项税收收入42.11亿元,占57.9%;来自企业收入(包括利润、国营企业所得税、调节税等)30.15亿元,占41.45%;来自其他收入(包括事业费收入)0.47亿元,占0.65%。

1965年起,原由区征管的国营工业企业划归市财政、税务局直属分局实行专业管理后,区只专管国营商业、商办工业、集体企业、个体经济和地方各税的税收征管和国营商业企业、商办工业的利润监缴工作。随着区属工商企业的发展,特别在1980年以后,市、区属集体经济、个体经济发展较快,财政收入也随之逐步上升。1990年,财政收入达2.44亿元,比1965年0.25亿元增长8.74倍。1965~1990年的26年,财政收入总计为22.62亿元,年递增率9.15%。

第三节 财政支出

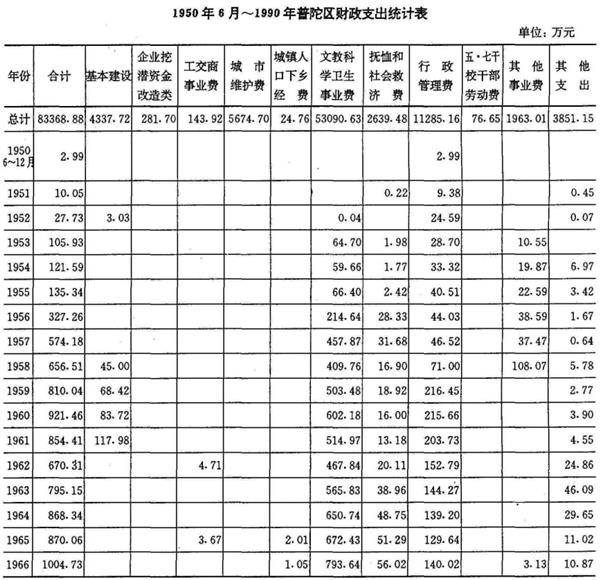

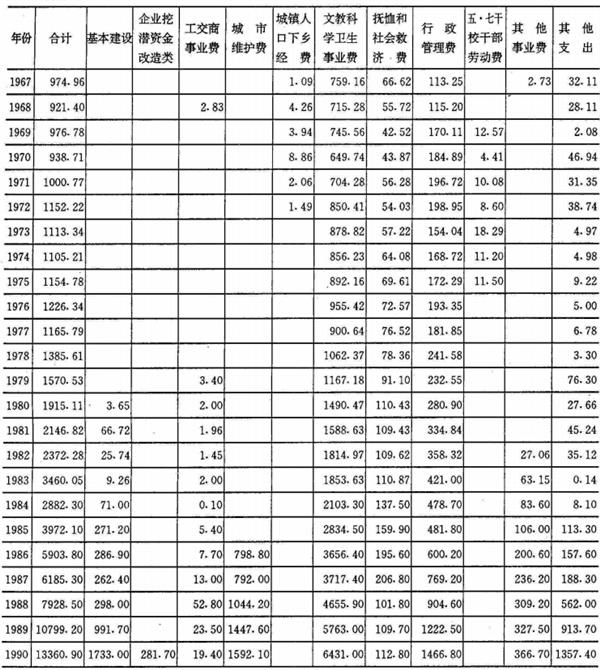

区财政支出经费的来源,主要由市财政拨款。1950年6月~1990年,共下拨各项经费(含补助、提成等)计87693万元。同期区财政支出总计83368.88万元,收支平衡,略有积余。其中用于基本建设4337.72万元,占支出总计5.20%;用于企业技术改造、挖潜资金281.70万元,占0.34%;用于工交商事业费143.92万元,占0.17%;用于城市维护费5674.70万元,占6.81%;用于城镇人口下乡经费24.76万元,占0.03%;用于文教科学卫生事业费53090.63万元,占63.68%;用于抚恤和社会救济费2639.48万元,占3.17%;用于行政管理费11285.16万元,占13.54%;用于五七干校干部劳动费76.65万元,占0.09%;用于其他事业费1963.01万元,占2.35%;用于其他支出3851.15万元,占4.62%。

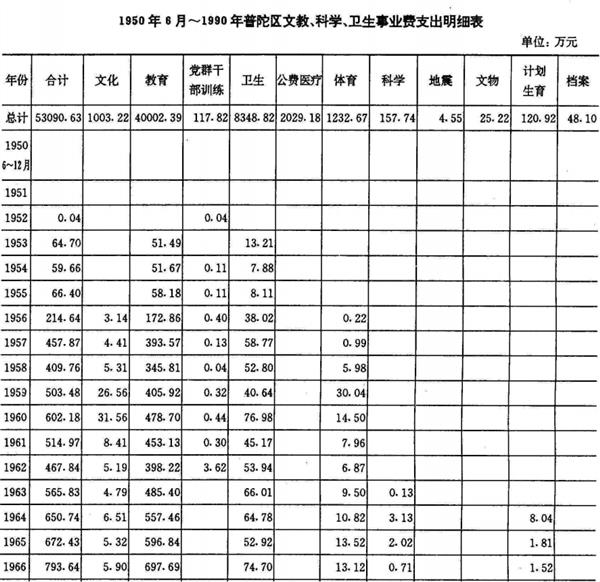

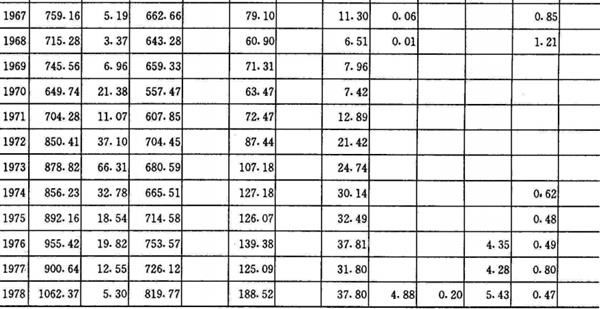

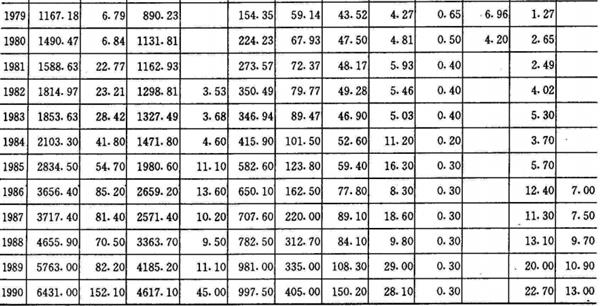

在文教、科学、卫生事业费支出的53090.63万元中,教育事业费为40002.39万元,占75.35%;卫生事业费8348.82万元,占15.72%;公费医疗经费2029.18万元,占3.82%;体育事业费1232.67万元,占2.32%;文化事业费1003.22万元,占1.89%;党群干部训练费117.82万元,占0.22%;科学事业费157.74万元,占0.30%;地震事业费4.55万元,占0.01%;计划生育事业费120.92万元,占0.23%;文物事业费25.22万元,占0.05%;档案事业费48.10万元,占0.09%。

第四节 代理债券、附加

中华人民共和国成立后,国家为筹集社会主义建设资金,先后发行了2种公债,1980年后又发行了国库券、特种债券,并征集国家重点建设资金和各种附加费。全区征收办理的有:

一、人民胜利折实公债

1950年发行。此种公债以实物为计算依据,单位定名为“分”。每分含大米3公斤,面粉0.75公斤,白细布1.33米,煤8公斤,按6大城市(上海、天津、武汉、西安、广州、重庆)平均总值计算。当时上海市沪西区(包括普陀、江宁2区)设立了公债推销分会,认购数12302分。

二、国家经济建设公债

1954~1958年,全国每年发行6亿元的经济建设公债。全区认购经济建设公债各年的实绩是:1954年199.17万元,1955年95.36万元,1956年6.18万元(不包括工商业),1957年9.83万元,1958年无统计资料。

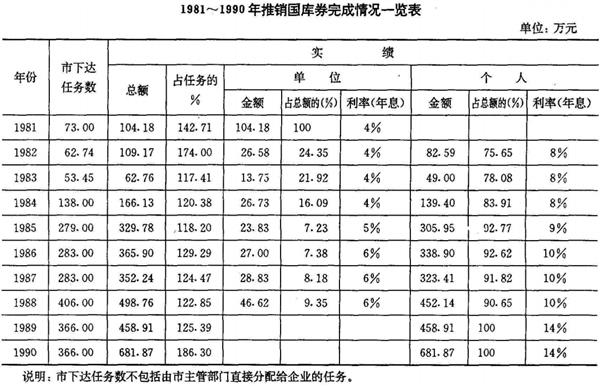

三、国库券

国务院决定从1981年开始,发行中华人民共和国国库券。普陀区1981~1990年共计推销国库券认购缴款数3129.70万元,每年都超额完成任务。

四、特种国债

1989年起,原由企业单位认购的国库券改为购买特种国债,年利率15%,偿还期为5年,从交款之日起满5年后一次偿还。1989年和1990年市下达区的任务数均为88万元,1989年实际完成88.54万元;1990年实际完成56.07万元。

五、保值公债

1989年,国家发行保值公债。发行对象为城乡职工、居民、个体工商业户、各种基金会以及在流通领域中盈利较多的公司。自1989年10月4日开始发行,至12月20日结束。保值公债的偿还期为3年。市分配给区发行任务700万元,实际完成723万元。

六、征集国家能源、交通重点建设基金

1983年开始,按照国家能源交通重点建设基金的征集范围和项目所列各项资金,以当年收入的10%计征。从1983年7月1日起,征收率由10%提高至15%。1987年5月1日起,对原未开征的城乡集体企业和个体工商业户按缴纳所得税后利润的7%征集。1983~1990年,普陀区共计征集国家能源、交通重点建设基金7659.61万元。其中1990年为1588万元。

七、教育费附加

从1986年7月1日起,以各单位和个人实际缴纳的产品税、增值税、营业税的税额为依据,按1%附加率征收教育费附加(从1989年1月1日起,附加率调整为1.5%。1990年8月1日起,调整为2%)。中外合资企业和外资企业,海关对进口产品征收的产品税、增值税,不列入征收范围。1988~1990年,全区共计征收教育费附加442.99万元。1986年7月~1987年的教育费附加收入,每月直接划市,由市统筹安排使用。

八、市政设施更新改造配套费

自1987年2月1日起,对旅馆行业征收城市建设附加费,收费标准按住宿费10%征收,当年5月停征。2~5月全区共征收旅馆城市建设附加费60.07万元。1987年10月起,对旅馆行业征收市政设施更新改造配套费,收费标准按住宿费扣除应缴营业税后的10%征收,至1990年,共征收855.71万元。

九、国家重点建设债券

1987年国家发行重点建设债券,全区任务为28.5万元,实际完成28.5万元。

十、电力建设债券

1987年度的上海电力建设债券,全区任务为29万元,由企业事业单位认购。实际完成29万元。

十一、筹集上海市副食品生产基金

自1987年12月1日起连续筹借3年(1991年仍继续筹借),借款不计息。10年后,由上海市副食品生产基金会负责分3年归还。全区1988~1990年共筹集资金841.1万元。

十二、征集平抑粮食价格基金

自1989年1月1日起,向全市的企业事业单位征集平抑粮食价格基金。征集办法,各单位按上季末在册人员数,每人每月3元按季计算,亏损企业免缴;实行企业化管理的事业单位,事业费包干结余年人均在500元以下免缴。1989~1990年,共征集296.05万元。

十三、征集国家预算调节基金

自1989年1月1日起,向所有国营企业、事业单位、机关、团体、部队和地方政府的各项预算外资金,所有集体企业和私营企业以及个体工商户缴纳所得税后的利润,按照征集范围和项目所列各项当年收入的10%计征。1989~1990年,共征集2249.28万元。

十四、征收彩电国产化发展基金

自1989年2月1日起,对生产、销售彩色电视机的单位,征收彩电国产化发展基金。征收标准:14英寸彩色电视机每台征收100元,18英寸及以上彩色电视机每台征收300元。1989年,按经营单位2月1日前库存数量共征收7.18万元。1990年征收0.15万元。

十五、特种消费行为附加费

从1988年1月1日起征收。经文化、公安、工商行政管理部门登记核准的营业性舞厅(场),备有乐队或歌手表演的音乐茶座,列入征收范围。收费标准按有关部门核定的门票、入场券价格或收费标准外加20%征收。1989年,征收范围增加卡拉OK和酒,附加费率按40%征收。

特种消费行为附加费,统一存入市财政专户,专款专用,其中50%用于城市建设,50%用于文化事业发展。1989~1990年,共征收13.02万元。

十六、工商税附加

自1951年3月31日起,根据政务院《关于进一步整理城市地方财政之决定》及上海市第二届第二次各界人民代表会议的决议,实施工商业税附加。附加率一律为各应纳税款的10%(摊贩业应纳之摊贩税免予附加)。1952年1月附加率调为15%。1958年1月1日起,改称工商税附加,附加率为1%。1985年取消。

工商税附加收入,随工商税征收后上交市财政局统一掌握使用。1954~1985年,共征收工商税附加3665.61万元。

第五节 管理和监督

区财政工作遵循“发展经济、保障供给”的总方针,围绕增收节支,实行统一领导、分级管理,经济办法与行政办法相结合,专业管理与群众管理相结合,管理服务与监督相结合的办法,对行政单位和企业事业单位实施财务管理和监督。

一、行政事业财务管理

解放初期,区的行政经费和一些临时性开支,都向市有关部门报销。1952年8月,区财政科建立后,制订了《普陀区人民政府暂行财政制度》a1953年,建立区的预算管理制度,制订了《区及区属各项经费管理暂行办法》,区财政科负有审核、批准、拨款、监督的职能。1954年,试行区总预算后,建立区属预算单位,将抄报制单位陆续改为区属预算单位。在管理形式上,根据单位不同性质,分为“全收全支”和“全额管理、差额补助”2种类型加以管理。1980年起,行政机关实行“预算包干”办法后,分为“全额预算”、“差额预算”、“自收自支”3种类型加以管理。

二、企业财务管理

解放初期和第一个五年计划期间,实行高度集中的财务管理体制。国营企业的纯收入和折旧基金的绝大部分上交国家预算。国家实行企业奖励基金,超计划利润分成和费用拨款等制度,企业的机动财力有限。

1958~1959年,实行了分权型财务管理体制,包括实行利润留成,流动资金全额信贷,固定资产变价收入全部留归企业使用等制度。1960年以后,基本恢复“一五”时期的集权型财务管理体制。

“文化大革命”时期,又扩大企业的部分财权,1967年起,把企业基本折旧基金全部留归企业主管部门。

1978年开始,为适应经济管理体制改革和向企业适当扩权的要求,实行各种类型的经济责任制。先后在企业试行企业基金、利润留成和利改税制度,建立了企业生产发展基金、职工福利基金、职工奖励基金、后备基金、调剂基金等,增强了企业活力。

三、预算外资金管理

1979年以来,随着经济体制改革和生产事业的发展,各单位的预算外资金有了较大增长,建立了预算外资金收支计划和会计报表制度。1987年.区人民政府印发《普陀区关于加强预算外资金管理具体实施办法》,对事业、行政单位的预算外资金,由财政部门专户储存、计划管理、财政审批、银行监督的方式进行管理,对国营企业及主管部门,采取计划管理、政策引导的方式。自1986年9月1日~1990年底,事业、行政单位预算外资金专户储存共64户,储存余额为1019.88万元。

为了管好用好预算外资金,在资金所有权不变和不影响原单位正常用款的前提下,将沉淀资金采取委托银行贷款等形式有偿调剂使用,1990年累计贷款总额度达3670.50万元,受益企业570户(次)。

四、会计管理

1985年1月21日《中华人民共和国会计法》公布后,1986年开展《会计法》的宣传,普及法律基础知识教育,颁发“曾及法律基础知识《会计法》’啥格证3203张。

1986、1990年,2次组织评选市、区先进会计集体和先进会计工作者。其中:1986年评出市先进会计集体2个,市先进会计工作者10人;区先进会计集体13个,区先进会计工作者80人。1990年评出市先进会计集体2个,市先进会计工作者8人;区先进会计集体12个,区先进会计工作者82人。1986年,首次举办区会计工作展览会,有1500多个企事业单位、6000多人次参观了展览会。

1987~1990年,对机关、企业事业单位在职会计人员陆续核发《会计证》,共2982人,占全区会计3577人的83.36%。

五、控制社会集团购买力

1977~1990年,区对控制社会集团购买力的工作,开展一年一次的检查活动。除1983年突破市下达限额指标4.89%外,其余年份都控制在限额指标以内。

六、监缴利润

国营企业的监缴利润工作,从1958年起由市下放给区。其职能是负责监督国营企业按期正确、足额地解缴预算收入;检查企业交款计划的执行和了解企业生产、财务活动以及亏损企业的亏损变化情况;初步审核企业的会计报表,办理初步结算和亏损企业的弥补工作;登记监缴预算收入的数额。国营企业的基本折旧基金、固定资产变价收入,亦由区负责监督解缴。1958~1983年,共计上缴利润28.60亿元。

七、财经纪律检查

1964年,对区级机关的“小钱柜”、“小仓库”,进行了2次清理。在47个单位中,清理出资金12.40万元,全部上交财政;粮票2918斤(1459公斤),全部上交粮食部门。1986年,对区行政、事业、企业单位和人民团体,包括全民所有制单位附属的集体所有制单位,进行了一次清理整顿“小钱柜”的工作。“小钱柜”资金专户存储数8.77万元,处理退还原单位7.91万元,上交财政0.86万元。1990年,在税收、财务大检查中,查出“小金库”上交财政24.93万元。